Política

Nacional |

Warning: Undefined variable $nombre_provincia in /home/aritmetric/domains/aritmetrica.cl/private_html/aritmetrica_conexion.php on line 288

|

Warning: Undefined variable $nombre_ciudad in /home/aritmetric/domains/aritmetrica.cl/private_html/aritmetrica_conexion.php on line 279

- Publicado hace 1410 dias

Bonos y beneficios tributarios se entregarán a las mipymes para paliar efectos de la actual crisis

Legislativo

#2109 | 11 de Junio del 2021

Lo aprobado por la Cámara considera, entre varios puntos, la entrega de un bono económico de un millón de pesos, la disminución de la tasa de interés por mora en el pago de sus impuestos y la devolución del remanente de crédito fiscal del IVA. Los beneficios de carácter tributario fueron despachados al Ejecutivo, mientras que una propuesta de los diputados para incluir a los feriantes se deberá discutir aún en el Senado en el proyecto de los bonos.

Bonos y beneficios tributarios se entregarán a las mipymes para paliar efectos de la actual crisis

Entregar alivio financiero a las pymes y apoyar a su liquidez en el actual momento de crisis que vive el país, junto con fomentar por dicha vía la reactivación económica de Chile, son algunos de los objetivos de dos proyectos de ley aprobados hoy por la Sala de la Cámara de Diputadas y Diputados, siendo uno de ellos despachado al Ejecutivo y el otro al Senado.

El texto que quedó en posibilidad de ser promulgado como ley (boletín 14278) se abordó conforme a las enmiendas efectuadas por el Senado respecto de lo despachado por la Cámara el 1 de junio recién pasado, las cuales fueron aprobadas en forma unánime.

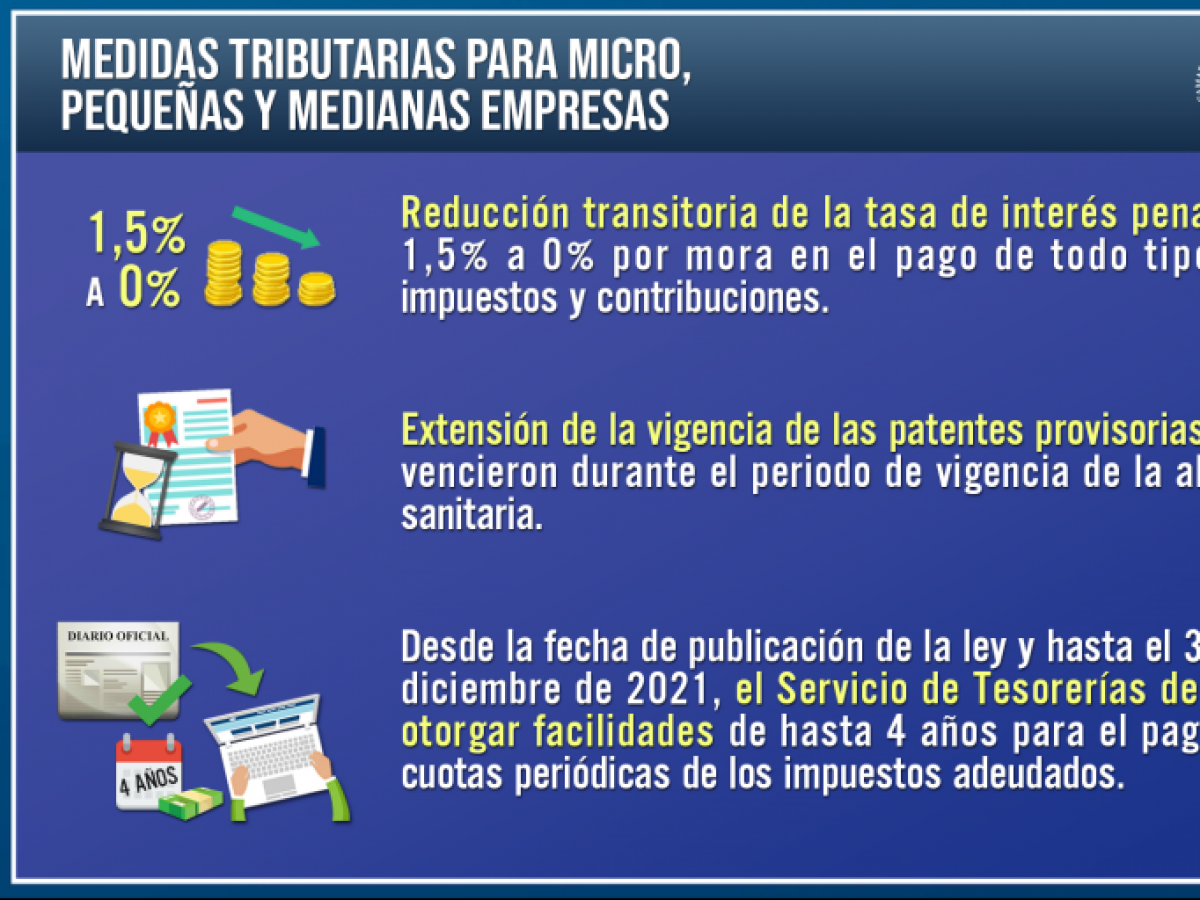

Considera una disminución transitoria de la tasa de interés penal, desde un 1,5% mensual a una tasa cero, por cada mes o fracción de mes, por mora en el pago de todo tipo de impuestos y contribuciones, respecto de los giros que se efectúen por el Servicio de Impuestos Internos (SII) o el organismo que corresponda.

El beneficio correrá desde el primer día del mes siguiente a la fecha de publicación de esta ley en el Diario Oficial y hasta el 31 de diciembre del año 2021. Para acogerse a la medida se deberán cumplir con los requisitos del Régimen Pro Pyme (letra D, art. 14) de la Ley sobre impuesto a la Renta.

Otra medida permite la extensión de la vigencia de las patentes provisorias que vencieron durante el periodo de vigencia de la alerta sanitaria decretada en el país y sus prórrogas, las cuales se mantendrán vigentes hasta por el plazo de un año, contado desde el día siguiente a aquel en que se termine el estado de alerta sanitaria o sus prórrogas.

Otra norma aprobada permite que las pymes puedan solicitar un reembolso del remanente acumulado de IVA como crédito fiscal determinado de la declaración de dicho gravamen que se realice en los meses de julio, agosto y septiembre de 2021, correspondiente a los periodos tributarios de junio, julio y agosto de este año.

El beneficio se podrá solicitar por una sola vez hasta el tope del remanente de crédito fiscal por medios electrónicos ante el Servicio de Impuestos Internos y será reembolsado por el Servicio de Tesorerías dentro de los siguientes diez días hábiles. No estará afecto a ninguna retención.

Para poder acceder a esta medida se debe verificar como condición que hayan obtenido ingresos por ventas y servicios del giro en, al menos, dos meses, continuos o discontinuos, durante el periodo comprendido entre el 1 de enero del año 2020 y el 31 de mayo del año 2021. Asimismo, se pide que de la declaración que se realiza en junio de 2021 resulte un remanente de crédito fiscal del IVA, generado por la adquisición de bienes o la utilización de servicios entre el 1 de marzo de 2020 y el 31 de mayo de 2021.

Además, se requiere que la pyme mantenga un buen cumplimiento tributario; que las operaciones respecto de las cuales se determina el reembolso estén consideradas en el Registro de la Ley sobre impuesto a las ventas y servicios (art. 59); y que, como en el caso anterior, se cumplan con los requisitos del Régimen Pro Pyme.

Por último, el proyecto define que, desde la fecha de publicación de la presente ley y hasta el 31 de diciembre de este año, excepcionalmente, el Servicio de Tesorerías deberá otorgar facilidades de hasta cuatro años para el pago en cuotas periódicas de los impuestos adeudados.

A la fecha de suscripción del respectivo convenio de pago, el Servicio de Tesorerías condonará la totalidad de los intereses y sanciones por la mora en el pago de los impuestos respectivos que se encuentren vencidos al 30 de junio del año 2021. Dichos convenios no generarán intereses y multas mientras el deudor se encuentre cumpliendo y mantenga vigente su convenio.

La misma facultad tendrán las municipalidades respecto de los impuestos que le competen en esta materia, así como las patentes sobre expendio y consumo de bebidas alcohólicas. Para estos efectos, el concejo municipal, a propuesta del alcalde, determinará la política general en materia de suscripción de convenios y la condonación de intereses.

Bonos directos y otros beneficios

Contribuir a la estabilidad financiera de las micro y pequeñas empresas afectadas por la pandemia de Covid-19, es el objetivo del segundo proyecto analizado en la Sala (boletín 14280) y que fue aprobado en la totalidad de sus normas, con un agregado aprobado en el momento de las votaciones que ahora deberá revisar el Senado.

En lo fundamental, la iniciativa establece la entrega de un Bono de Alivio de $1.000.000, un bono variable equivalente a tres meses del promedio del IVA declarado durante el año 2019 de hasta $2.000.000 y un bono para el pago de cotizaciones equivalente a cuatro veces el monto total de los trabajadores de la empresa.

Bono de Alivio: Bono por una sola vez, de cargo fiscal, para las personas naturales y jurídicas que hayan iniciado actividades en primera categoría hasta el 31 de marzo de 2020 y que sus ingresos anuales por ventas sean mayores a 0.01 UF no hayan superado las UF 25 mil durante el año calendario 2020 (se excluyen las sociedades de inversión, financieras y de seguros). Para recibirlo será suficiente cumplir uno de los siguientes requisitos:

- Haber tenido, al menos, una trabajadora o trabajador contratado durante el año 2020.

- Haber declarado ingresos por ventas, al menos, dos meses en el año 2020 o 2021 (continuos o discontinuos).

- Corresponder a los rubros más golpeados por la pandemia: gastronomía, eventos, cultura, servicios de turismo, belleza y peluquerías, gimnasios, transportes escolares y jardines infantiles, además de otros servicios afectados y que hayan tenido alguna venta desde el año 2019.

Bono adicional variable: Lo podrán cobrar las mypes (micro y pequeñas empresas) beneficiadas con el Bono de Alivio. Ascenderá a lo que resulte de multiplicar por tres el promedio del débito fiscal del IVA declarado por las ventas de bienes y servicios de 2019, que no podrá superar los $2.000.000.

Considerando el fuerte impacto de la pandemia en el mercado laboral femenino, ambos bonos aumentarán en un 20% su valor en el caso que la persona natural o la titular de una empresa individual de responsabilidad limitada figure con sexo registral femenino.

Además, considerando las dificultades que han debido enfrentar las mypes en el contexto de pandemia, en forma excepcional, podrán acceder a estos beneficios aquellas que mantengan deudas previsionales con sus trabajadores. Sin embargo, deberán destinar hasta el 30% del valor del Bono de Alivio al pago de las cotizaciones adeudadas.

Estos bonos serán entregados en forma casi automática. Las mypes podrán acceder después de 15 días corridos luego de publicada esta ley a la página del Servicio de Impuestos Internos y sabrán inmediatamente si recibirán el bono. Luego de 20 días de otorgado el o los bonos, estos serán depositados en las cuentas de las empresas.

Bono para el pago de cotizaciones: Las mypes beneficiadas por el Bono de Alivio, que tengan hasta 49 trabajadores acogidos a la ley de protección del empleo y siempre que hubieran recibido por la sociedad Administradora de Fondos de Cesantía (AFC) al menos un giro, tendrán derecho también a este bono, por una sola vez, equivalente a la cantidad necesaria para financiar el mayor monto de las cotizaciones de los meses de enero, febrero y marzo de 2021 o del último mes que registre cotización declaradas y no pagadas.

Para este bono no se aplicará el límite de ingresos inferiores a 25 mil UF y tendrá por objeto exclusivo el pago de las cotizaciones de seguridad social de los trabajadores antes referidos.

Además, la norma establece un anticipo solidario para el pago de cotizaciones de seguridad social de trabajadores suspendidos por la ley de proyección del empleo. A contar de la publicación de esta ley, las cotizaciones de las y los trabajadores de mypes suspendidos serán pagadas de acuerdo a lo señalado en la Ley de Seguro de Desempleo (art. 25 Ter) con cargo al Fondo de Cesantía Solidario.

Junto a lo anterior, las empresas que hayan declarado y no pagado las cotizaciones de seguridad social de sus trabajadores suspendidos por ley de protección del empleo, podrán solicitar un anticipo solidario ante el SII para cubrir el total de la deuda, con 12 meses de gracia y cuyo pago será en un periodo de 5 años a tasa 0.

El SII informará a la AFC las empresas a las que se debe pagar las cotizaciones adeudadas. El SII retendrá a las mypes durante la operación renta los montos que corresponda, con un tope del 10% de su renta líquida imponible.

Asimismo, se agregará un bono equivalente a las cotizaciones de un mes de sus trabajadores suspendidos, para las mypes que hayan declarado o declarado y pagado las cotizaciones, calculado sobre la base del mes de mayor gasto entre enero y marzo de 2021.

El proyecto también establece la creación de un Registro Nacional de micro, pequeñas y medianas empresas (mipymes), de carácter permanente, a cargo del Ministerio de Economía, Fomento y Turismo, cuya finalidad es incorporar en una sola plataforma los antecedentes actualizados de ellas. Será requisito para la entrega de beneficios por parte del Estado.

Tal como se especificó más arriba, se declaró admisible y se aprobó una indicación presentada por el diputado Daniel Núñez (PC) que establece que, en el caso de microempresas pertenecientes al rubro de ferias libres, se entenderá que son beneficiarias del Bono de Alivio, por el solo hecho de tener el permiso municipal respectivo al día, no aplicando los dos primeros requisitos establecidos. Si tienen permisos en más de una comuna, solo podrán recibir el bono por uno de ellos.

También es menester mencionar que el diputado Giorgio Jackson (RD) anunció reserva de constitucionalidad respecto del plazo fijado para constatar el inicio de actividades, en tanto el Ejecutivo no explicite el porqué de la definición de dicha fecha.