Política

Nacional |

Warning: Undefined variable $nombre_provincia in /home/aritmetric/domains/aritmetrica.cl/private_html/aritmetrica_conexion.php on line 288

|

Warning: Undefined variable $nombre_ciudad in /home/aritmetric/domains/aritmetrica.cl/private_html/aritmetrica_conexion.php on line 279

- Publicado hace 1949 dias

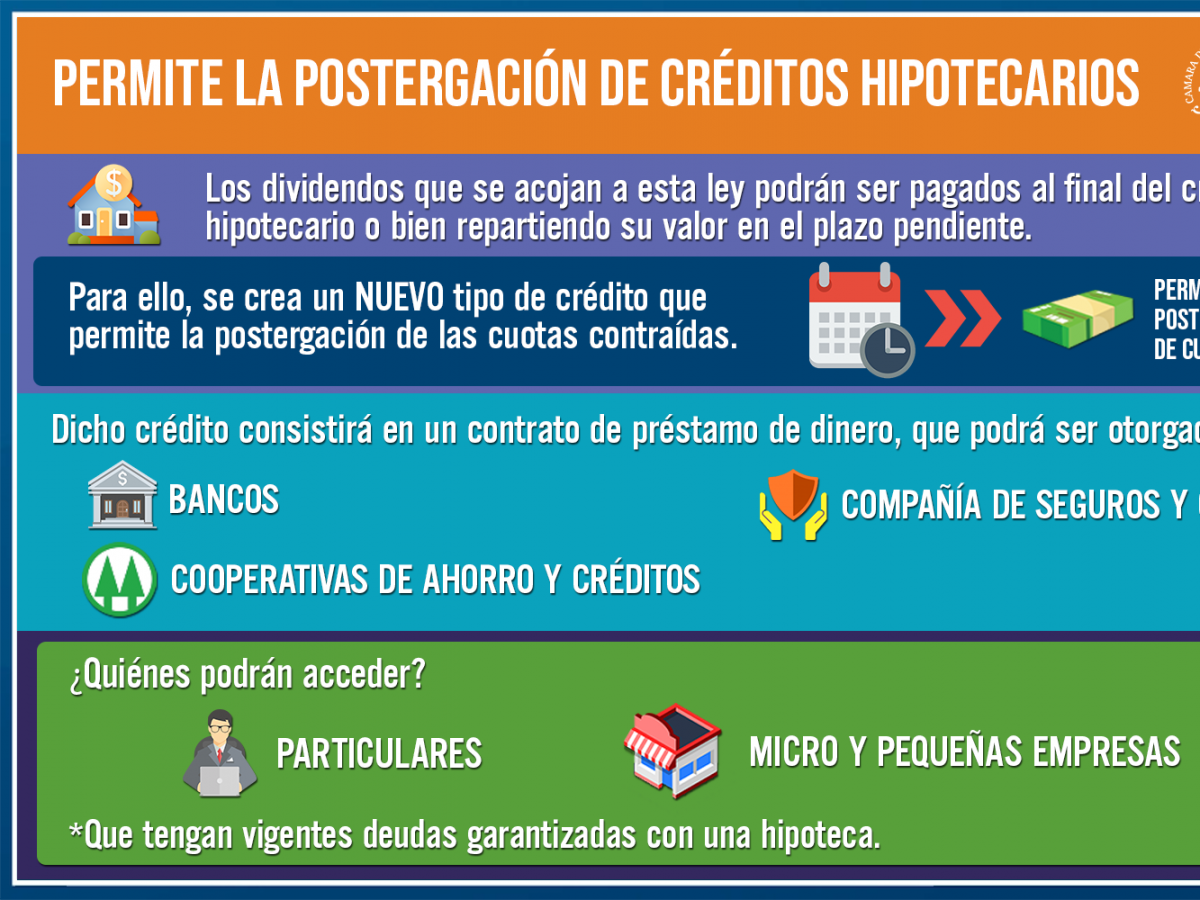

Para ley proyecto que entrega una garantía estatal para créditos hipotecarios

Legislativo

#289 | 16 de Diciembre del 2020

La iniciativa, enviada al Ejecutivo para su promulgación y analizada hoy a la luz de las modificaciones realizadas por el Senado, crea un nuevo tipo de crédito que permite la postergación de las obligaciones contraídas a causa de una hipoteca y que particulares y pymes puedan acceder a las garantías del Fogape.

En condiciones de pasar al Ejecutivo para su promulgación como ley de la República quedó el proyecto que permite la postergación de cuotas de créditos hipotecarios y crea garantía estatal para caucionar el pago de las cuotas postergadas (boletín 13809), ello luego que la Sala de la Cámara ratificara las modificaciones del Senado al texto despachado previamente.

Las disposiciones fueron ratificadas en dos votaciones: la primera resolvió la generalidad de las normas enmendadas, por la unanimidad de 133 votos a favor; en tanto que la segunda abordó un artículo en particular que fue aprobado por 87 votos a favor, 43 en contra y seis abstenciones.

La normativa establece que los bancos, cooperativas de ahorro y crédito, agentes administradores de mutuos hipotecarios endosables, acreedores de los mutuos otorgados por los mencionados agentes administradores y compañías de seguros podrán otorgar créditos de postergación a sus deudores de obligaciones garantizadas con hipoteca, cuando estos últimos lo soliciten.

Los agentes administradores de mutuos hipotecarios endosables podrán otorgar los créditos de postergación por cuenta propia o de a quienes se les hayan endosado los respectivos mutuos hipotecarios endosables, cuando estos últimos lo autoricen.

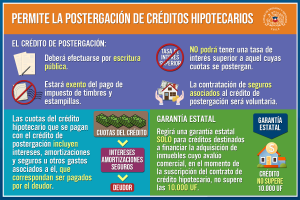

Los créditos de postergación corresponderán a contratos de mutuo de dinero, otorgados mediante escritura pública por un acreedor a su deudor de crédito hipotecario, con el exclusivo objeto de pagar determinadas cuotas del crédito hipotecario del deudor, que producirá todos los efectos jurídicos regulados en esta ley.

Sin perjuicio de lo anterior, el deudor podrá otorgar un mandato irrevocable al acreedor, para que este último, en representación del deudor, celebre el contrato de crédito de postergación, pague las cuotas del crédito hipotecario singularizado en el contrato de crédito de postergación y solicite la respectiva inscripción ante el Conservador de Bienes Raíces competente, entre otras materias.

Los créditos de postergación estarán exentos del pago de impuesto de timbres y estampillas y de los trámites y requisitos que la normativa de ese gravamen considera.

Para efectos de esta ley, se entenderá que las cuotas del crédito hipotecario que se pagan con el crédito de postergación incluyen los intereses, amortizaciones y seguros u otros gastos asociados a él, que correspondan ser pagados por el deudor al acreedor.

Los seguros (norma introducida por el Senado) que se contraten en virtud de la celebración de un contrato de crédito de postergación, serán voluntarios y no podrán tener un costo superior a los seguros contratados en virtud del respectivo crédito hipotecario.

Garantía estatal

El proyecto también establece que las obligaciones de los créditos hipotecarios y de postergación podrán ser respaldados, adicionalmente a la correspondiente hipoteca, con una garantía estatal otorgada por el Fondo de Garantía para Pequeños y Medianos Empresarios (Fogape).

Para dichos efectos se dispone un plazo de vigencia de 60 meses por un monto máximo equivalente a seis cuotas del respectivo crédito hipotecario cuyas cuotas fuesen pagadas con el crédito de postergación.

Los créditos hipotecarios que caucione la mencionada garantía estatal solo podrán corresponder a créditos destinados a financiar la adquisición de inmuebles cuyo avalúo comercial, al momento de la suscripción del contrato de crédito hipotecario, no supere las 10.000 Unidades de Fomento.

Además, se determina que un reglamento definirá otras características y plazos involucrados en el proceso, así como condiciones del crédito, mandato, contratos e inscripción y la forma de funcionamiento del citado Fondo en relación a la garantía estatal para estos efectos, por ejemplo, en cuanto a los requisitos para ser beneficiario.

Asimismo, se efectúan adecuaciones a la Ley Fogape, por medio de artículos transitorios, para hacer posible el nuevo uso de esta herramienta financiera.

Otras normas

El proyecto también incluye normas que definen las condiciones y contenidos mínimos del crédito de postergación introducido por esta normativa, regulando, por ejemplo, la formalidad de los contratos que se celebren para su otorgamiento; el destino exclusivo de esta modalidad (pago de cuotas completas y consecutivas de un hipotecario); y la forma de pago.

Adicionalmente, determina los contenidos y condiciones mínimas del mandato para celebrar créditos de postergación. En este marco, por ejemplo, se exige detallar las partes del crédito, la tasa de interés, el monto, el plazo, las cuotas y los datos de escritura pública e inscripción de la hipoteca.

De igual forma, se norma la modalidad de pago de cuotas con los fondos del crédito de postergación y los efectos del pago, incluyendo los plazos a cumplir. En este plano se determina que el pago permitirá que la hipoteca pase a garantizar la totalidad de las obligaciones del crédito de postergación, así como a las obligaciones de los contratos de mutuo de dinero celebrados entre el deudor y el acreedor. Los efectos jurídicos no requerirán de inscripción o anotación marginal en los registros del Conservador de Bienes Raíces, ni ante notarios.

El pago de las cuotas hipotecarias mediante un crédito de postergación no se entenderá como un prepago, ni dará lugar al pago de comisiones.

Además, la propuesta establece regulaciones para el caso de las hipotecas sin cláusula de garantía general y con terceros afectados; para los trámites de inscripción ante el Conservador de Bienes Raíces; y respecto de gastos notariales y ante el Conservador (respecto de estos últimos dos puntos hubo precisiones introducidas en el Senado), entre otras normas.

Por último, entre otras normas, el proyecto define que la entrada en rigor de la ley será al momento de su publicación en el Diario Oficial. Asimismo, determina su vigencia por 64 meses (antes era de 62 meses) y establece que los contratos de crédito de postergación solo podrán celebrarse dentro de cuatro meses (antes era de 90 días), ambos plazos contados desde la primera adjudicación de la primera licitación bajo esta ley y su reglamento.